Sommige fondsen overtuigen een verkoper om al te verkopen voor het begin van de bieding

Bart Bellen, partner bij advocatenkantoor Contrast, maakte dit voorjaar het rapport van het vijfde M&A-onderzoek openbaar. Deze grondige kwantitatieve analyse levert een schat aan data en inzichten op. De studie omvat 446 Belgische M&A-deals tussen 2016 en midden 2020, samen goed voor een totale waarde van ongeveer 25 miljard euro.

Wat in 2007 startte als een bescheiden overzicht van deals in de periode 2004 tot 2007, groeide over de jaren uit tot een uniek en gerespecteerd referentiewerk. Voor dit vijfde onderzoek werkten niet minder dan 88 van de belangrijkste investeringsfondsen, banken, accountingfirma’s en advocatenkantoren mee aan de online-enquête. Als het van Bart Bellen afhangt, komt er over enkele jaren een zesde editie: “Zo blijft het onderzoek actueel en volgen we de trends op de voet.”

“Door samen met alle grote marktspelers een foto van de huidige praktijk te maken, creëer je vooral meer efficiëntie in de markt. Wie de gebruikelijke parameters en de marktconforme praktijken over bijvoorbeeld de tijdslimieten, de niet-concurrentiebedingen of andere typische bepalingen goed kent, doet daar in het algemeen minder moeilijk over.” Meer nog, de resultaten worden na verdere analyse ook gepubliceerd in juridische tijdschriften. “In die zin is ons onderzoek een goed voorbeeld van de academische law and economics-aanpak.”

Bart Bellen en Breth Hermans, die onder meer instond voor het verwerken en berekenen van alle verzamelde data, overlopen met ons de belangrijkste inhoudelijke conclusies.

1. Ondanks fundamentele veranderingen in de economische marktomstandigheden de laatste jaren, kan je op basis van de vijf M&A Surveys spreken van een duidelijke en stabiele marktpraktijk in België. Deze wordt trouwens tot en met het jargon beïnvloed door de Angelsaksische concepten. Een voorbeeld? De cap-regel, die een limiet plaatst op de aansprakelijkheid van de verkoper, is hier in de tweede helft van de jaren negentig van vorige eeuw geïntroduceerd. Voorheen was dat niet echt gebruikelijk. Ook de steeds meer gedetailleerde overnameovereenkomsten zijn een gevolg van buitenlandse invloeden.

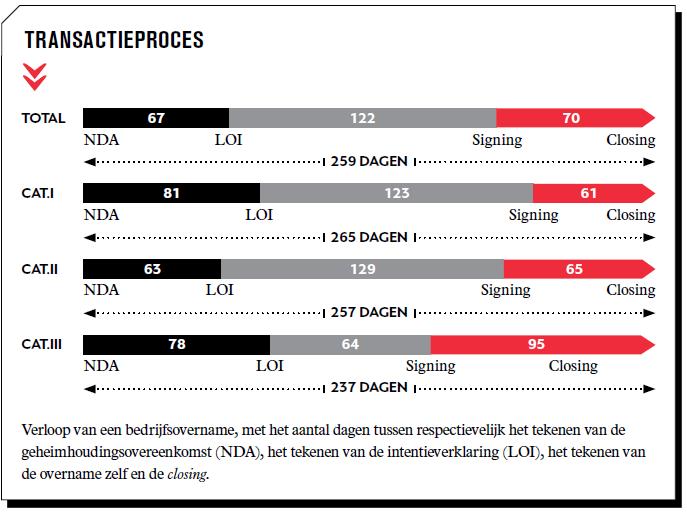

2. Qua tijdsduur neemt een typische transactie, van de ondertekening van de geheimhoudingsovereenkomst (NDA) tot aan de definitieve ondertekening, acht à negen maanden in beslag. De meeste deals omvatten ook een niet-concurrentiebeding voor de verkoper, met een typische duurtijd van drie jaar.

3. Bij een voorafgaande intentieverklaring (letter of intent) bevat die in 84 procent van de gevallen een korte exclusiviteitsperiode tussen de twee en drie maanden. In vergelijking met de vorige editie is er een lichte trend naar kortere exclusiviteitsperioden in de categorie II- en categorie III-transacties.

4. In 36 procent van de onderzochte bedrijfsovernames was een private-equitypartij betrokken als koper of verkoper. In de grootste M&A-deals loopt dat percentage zelfs op tot bijna zestig procent.

5. We zitten al enkele jaren in een duidelijke verkopersmarkt. Bij gebrek aan alternatieven heerst een grote vraag naar kwaliteitsvolle investeringen, onder meer van de private-equityfondsen die nog over heel wat dry powder beschikken. Het gaat om nog niet-geïnvesteerde fondsen, ter beschikking gesteld door investeerders zoals vermogende families, vermogensbeheerders, pensioenfondsen en verzekeraars. Omdat het aantal interessante overnamedossiers uiteraard beperkt is, wordt het spel hard gespeeld. Er worden stevige prijzen geboden en ook specifieke financierings- en kooptechnieken gebruikt. Sommige fondsen durven concurrenten de loef af te steken door te pre-empten: ze overtuigen een verkoper om al te verkopen voor het begin van de bieding.

6. Georganiseerde verkoopprocedures (competitive auctions) waarbij verschillende kandidaat-kopers een bod uitbrengen, zitten in de drie categorieën en vooral bij de grootste transacties duidelijk in de lift. Globaal werd zo’n proces in 29 procent van alle deals gebruikt en zelfs bij drie op vier van de grootste deals. In het vorige Contrast-onderzoek was dat respectievelijk nog maar 21 en 58 procent. Contrast stelt een positieve correlatie vast tussen het gebruik van georganiseerde competitieve verkoopprocedures en de transactiewaarde.

7. Er is een opmars van zogenaamde locked box-deals, ten nadele van prijsformules gebaseerd op closing accounts(waarbij de prijs finaal wordt berekend in functie van de situatie van de doelvennootschap op de dag van de afronding van de transactie, met name de closing). Bij 57 procent van alle transacties en 67 procent van de grootste deals wordt nu een locked box-prijsmechanisme gebruikt. Daarbij wordt de overnameprijs vastgelegd op basis van de ondernemingsdata op een vaste datum voorafgaand aan de closing. Die prijs wordt nadien niet meer aangepast (zoals dat bij closing accounts-mechanismen wel gebruikelijk is). Deze techniek maakt het gemakkelijker om de verschillende biedingen met elkaar te vergelijken. Elke geïnteresseerde partij kan er zijn multiple op loslaten.

8. De competitieve verkoopprocedures hebben ook een zichtbaar effect op dealvoorwaarden zoals de prijsmechanismen en de escrowniveaus. “Beide partijen storten een deel van de koopprijs op een geblokkeerde bankrekening (de zogenaamde escrowaccount) als een zekerheid voor hun verplichtingen ingevolge de aandelenkoopovereenkomst. Dat dient bijvoorbeeld om de betalingsverplichtingen van de verkoper veilig te stellen in geval van een vordering van de koper op grond van de verklaringen en garanties. Vanuit het oogpunt van de verkoper stelt de geblokkeerde rekening de verplichting van de koper tot betaling van de koopprijs veilig.

9. Als er zich tussen de ondertekening van het contract en de closing van de transactie een materiële negatieve wijziging voordoet, kan je als koper van de deal afzien. Deze material adverse change-clausule komt nu minder voor dan vroeger. Wellicht is dat in deze verkopersmarkt voor een deel ook een conjunctureel gegeven.

10. Bij maar liefst 57 procent van de bedrijfsovernames gelden uitgestelde betalingen. Dat gebeurt vaak met een earn-out, waarbij de uiteindelijke verkoopprijs nog kan variëren naargelang het al of niet behalen van toekomstige bedrijfsdoelstellingen.

11. In vergelijking met de vorige vier M&A Surveys, is er een duidelijke opmars van gespecialiseerde verzekeringen voor verklaringen en waarborgen (W&I insurance) in de grotere transactiecategorieën. Die worden gesignaleerd in ruim een kwart van alle deals en zelfs bij 27 procent van de grootste deals. Het is bovendien een evolutie die vooral de laatste twee jaar van de onderzoeksperiode (2019 en 2020) voorkomt. Te verwachten valt dat deze praktijk zich nog sterker doorzet in de toekomst.

12. Bart Bellen vindt de overvloed aan regelgeving voor vennootschappen zorgelijk. “Je mag de beste compliance-officers en interne auditors aan de slag hebben, vandaag is het voor een verkoopklare onderneming praktisch gezien ondoenbaar om met zekerheid te stellen dat je op elk moment helemaal in orde bent met de regelgeving. Ook de fiscale aspecten en de rulings rond overnameprocessen zijn voor verbetering vatbaar. De rechtszekerheid is er soms ver zoek.

Typisch verloop van een bedrijfsovername, met het aantal dagen tussen respectievelijk het tekenen van de geheimhoudingsovereenkomst (NDA), het tekenen van de intentieverklaring (LOI), het tekenen van de overname zelf en de closing.

Groeiend belang van durf- en groeikapitaal

“Dankzij de M&A Survey hebben onze leden nu een goed zicht op de gangbare marktpraktijken bij aandelenoverdrachten. Dit komt hen erg goed van pas bij hun vele contractuele onderhandelingen”, zegt Pierre Demaerel, secretaris-generaal van de Belgian Venture Capital & Private Equity Association (BVA). De BVA werkte actief mee aan de M&A Survey. “Private-equitytransacties vormen een belangrijk deel van de M&A-markt. Zo investeerden de private-equityspelers vorig jaar 1,5 miljard euro in 347 Belgische bedrijven. Dit bedrag is niet vertekend door grote transacties. Dat toont meteen het groeiend belang van de segmenten durf- en groeikapitaal, waarin kleinere bedragen omgaan. De voorbije drie jaren bedroeg het gemiddelde investeringsbedrag 1,8 miljard euro. De ondergrens voor een bedrijfsovername ligt voor de buy-outsector op een bedrijfswaarde van 10 à 15 miljoen euro, met een onderliggende Ebitda tussen 1,5 à 2 miljoen euro.”

Leestip

Voor veel cfo’s is een bedrijfsovername, aan welke kant ook, eerder een uitzonderlijke gebeurtenis. Het tijdig doornemen van de M&A Survey kan cfo’s veel twijfels en zoekwerk besparen. Het boekje met de M&A Survey is te verkrijgen via https://www.contrast-law.be/en/publications/m-and-a-survey/ voor de ronde som van zestien euro.

Hoe vertaal je M&A?

Bart Bellen : “De gekende lettercombinatie M&A, Mergers & Acquisitions, wordt vaak letterlijk vertaald als fusies en overnames. Maar de continentaal-Europese praktijk is voornamelijk gebaseerd op acquisities. Een bedrijf neemt een ander over, maar op het moment van de overname blijven beide bedrijven juridisch gezien aparte rechtspersonen. Fusies, die verwijzen naar een rechtshandeling waarbij de rechtspersoon van het overgenomen bedrijf verdwijnt bij de overname, is hier helemaal niet gebruikelijk als overnametechniek. Die speelt eventueel nadien, als na de acquisitie de vennootschapsgroep aan herstructurering toe is. Daarom gebruik je in het Nederlands beter de term bedrijfsovernames, die geen specifieke juridische connotatie heeft.

Verdoe jij ook te veel tijd met het opvolgen van alle nieuwtjes in je feed? No worries, wij verzamelen alles wat nieuw is in de finance wereld. Al die nieuwtjes komen wekelijks in jouw mailbox terecht.